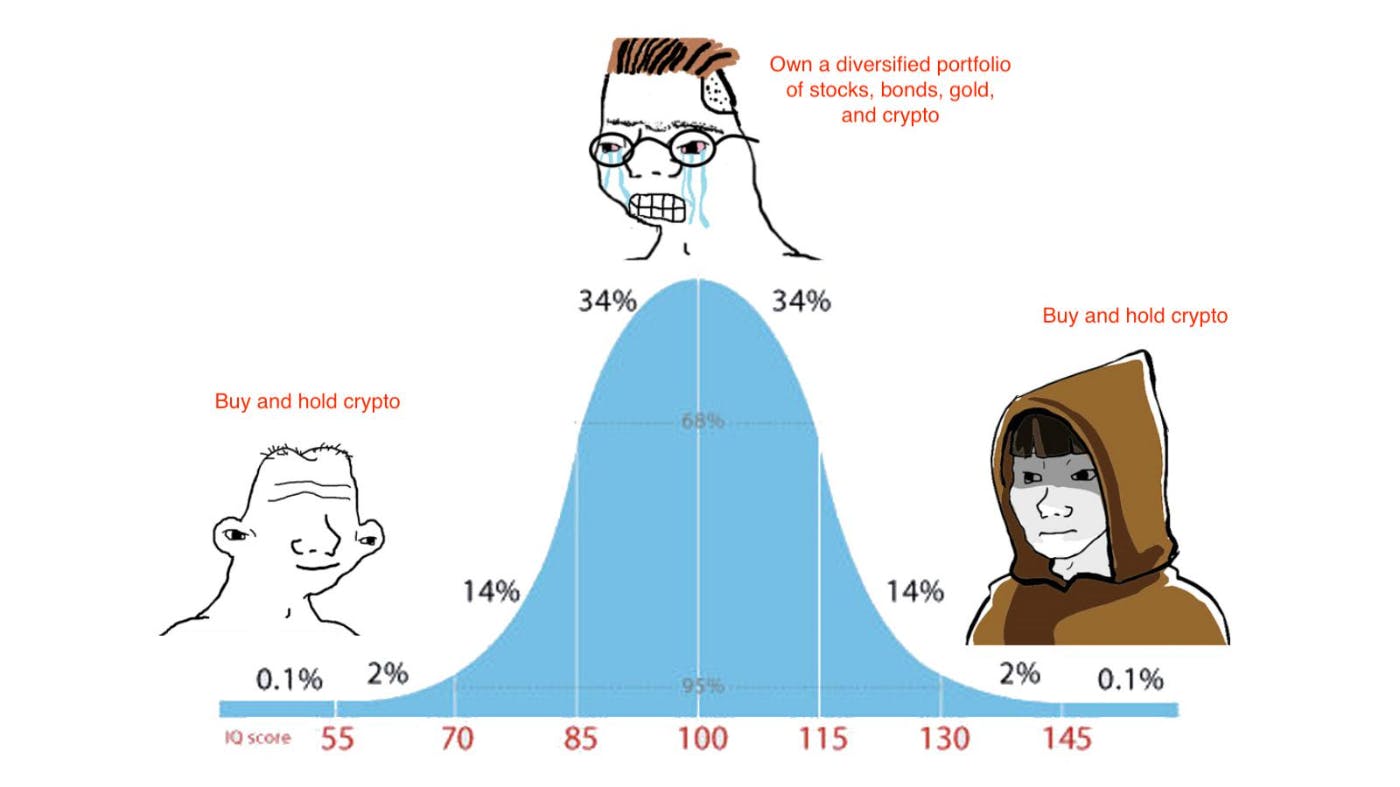

NOUS INTERROMPONS LA PROGRAMMATION RÉGULIÈRE DU MARCHÉ BULL POUR CE MESSAGE IMPORTANT : Tu es en train de foutre en l'air ! Comment, demandez-vous ? Certains d'entre vous pensent que vous êtes actuellement les maîtres de l'univers parce que vous avez acheté Solana à moins de 10 $ et l'avez vendu à 200 $. D’autres ont fait preuve d’intelligence et ont vendu du fiat contre de la crypto pendant le marché baissier de 2021 à 2023, mais se sont allégés lorsque les prix ont grimpé au premier trimestre de cette année. Si vous vendez des shitcoins contre du Bitcoin, vous obtenez un laissez-passer. Le Bitcoin est la monnaie la plus dure jamais créée. Si vous avez vendu des shitcoins contre du fiat dont vous n'avez pas immédiatement besoin pour subvenir à vos besoins, vous vous trompez. Fiat continuera à être imprimé à l'infini jusqu'à ce que le système se réinitialise. Les marchés haussiers ne surviennent pas souvent ; c'est une parodie lorsque vous faites le bon choix sans maximiser votre potentiel de profit. Nous sommes trop nombreux à essayer d’exister au centre de la courbe en cloche et à raisonner avec le marché haussier. Les véritables légendes de la cryptographie et les dégens de Left Curve. Ils se contentent d’acheter, de stocker et d’acheter encore tant que le marché haussier est en plein essor. Je me surprends parfois à penser comme un perdant bêta. Et quand je le fais, je dois me rappeler le thème macroéconomique global auquel l’ensemble du monde de l’investissement de détail et institutionnel commence à croire. Autrement dit, tous les principaux blocs économiques (États-Unis, Chine, Union européenne « UE » et Japon) dévalorisent leur monnaie pour désendetter le bilan de leur gouvernement. Maintenant que TradFi a un moyen direct de profiter de ce récit via les ETF Bitcoin au comptant aux États-Unis et bientôt au Royaume-Uni et à Hong Kong, ils poussent leurs clients à préserver le pouvoir d’achat énergétique de leur richesse en utilisant ces produits crypto-dérivés. Je souhaite aborder rapidement la raison fondamentale pour laquelle les cryptomonnaies se mobilisent de manière agressive contre les monnaies fiduciaires. Bien sûr, il viendra un moment où ce récit perdra de sa puissance, mais ce moment n’est pas venu. À ce moment-là, je résisterai à l’envie de retirer des jetons de la table. Je m’encouragerai à ajouter davantage aux gagnants. J'existerai uniquement dans la courbe de gauche. Alors que nous sortons de la fenêtre de faiblesse que j'avais prévue en raison du paiement des impôts américains le 15 avril et de la réduction de moitié du Bitcoin, je tiens à rappeler aux lecteurs pourquoi le marché haussier se poursuivra et les prix deviendront plus ridicules à la hausse. Il est rare que sur les marchés, vous fassiez les choses qui vous ont amené ici : (Bitcoin de zéro en 2009 à 70 000 $ en 2024), vous y arrivez : (Bitcoin à 1 000 000 $). Cependant, la configuration macroéconomique qui a créé l’augmentation de la liquidité fiduciaire qui a alimenté l’ascension du Bitcoin ne fera que s’accentuer à mesure que la bulle de la dette souveraine commence à éclater. Produit intérieur brut (PIB) nominal Quel est le but d’un gouvernement ? Le gouvernement fournit des biens communs comme les routes, l’éducation, les soins de santé, l’ordre social, etc. Il s’agit évidemment d’une liste de souhaits ambitieux pour de nombreux gouvernements qui, au lieu de cela, fournissent la mort et le désespoir… mais je m’éloigne du sujet. En échange de ces services, nous, les citoyens, payons des impôts. Un gouvernement avec un budget équilibré fournit autant de services que possible pour un montant donné de recettes fiscales. Cependant, il arrive parfois que le gouvernement emprunte de l’argent pour faire quelque chose qui, selon lui, aura une valeur positive à long terme sans augmenter les impôts. Par exemple: Un barrage hydroélectrique coûteux à construire. Au lieu d’augmenter les impôts, le gouvernement émet des obligations pour financer le barrage. L'espoir est que le rendement économique du barrage égale ou dépasse le rendement de l'obligation. Le gouvernement incite les citoyens à investir dans l’avenir en payant un rendement proche de la croissance économique que le barrage créera. Si, dans 10 ans, le barrage entraîne une croissance économique de 10 %, alors les rendements des obligations d’État devraient être d’au moins 10 % pour attirer les investisseurs. Si le gouvernement paie moins de 10 %, il en profite aux dépens du public. Si le gouvernement paie plus de 10 %, le public en profite aux dépens du gouvernement. Faisons un peu de zoom arrière et parlons de l'économie au niveau macro. Le taux de croissance économique d’un État-nation particulier est son PIB nominal, composé de l’inflation et de la croissance réelle. Si le gouvernement veut générer des déficits budgétaires pour dynamiser la croissance du PIB nominal, il est naturel et logique que les investisseurs reçoivent un rendement égal au taux de croissance du PIB nominal. S’il est naturel que les investisseurs s’attendent à recevoir un rendement égal à la croissance du PIB nominal, les politiciens préfèrent payer moins que cela. Si les politiciens parviennent à créer une situation dans laquelle la dette publique rapporte moins que le taux de croissance nominal du PIB, ils pourront dépenser de l’argent plus rapidement que Sam Bankman-Fried lors d’un événement caritatif d’Effective Altruism. Le meilleur, c’est qu’il n’est pas nécessaire d’augmenter les impôts pour financer ces dépenses. Comment un homme politique peut-il créer une telle utopie ? Ils répriment financièrement les épargnants avec l’aide du système bancaire TradFi. Le moyen le plus simple de garantir que les rendements des obligations d’État soient inférieurs à la croissance du PIB nominal est de demander à la banque centrale d’imprimer de la monnaie, d’acheter des obligations d’État et de réduire artificiellement les rendements des obligations d’État. Ensuite, les banques sont informées que les obligations d’État sont les seuls investissements « appropriés » pour le public. De cette manière, l’épargne du public est subrepticement canalisée vers la dette publique à faible rendement. Le problème de la baisse artificielle des rendements des obligations d’État est qu’elle favorise le mauvais investissement. Les premiers projets en valent généralement la peine. Cependant, à mesure que les politiciens s’efforcent de créer de la croissance afin d’être réélus, la qualité des projets diminue. À ce stade, la dette publique augmente plus vite que le PIB nominal. Les politiciens ont désormais une décision difficile à prendre. Les pertes dues au mauvais investissement doivent être reconnues aujourd’hui via une crise financière aiguë ou demain via une croissance faible, voire nulle. Généralement, les politiciens choisissent une longue période de stagnation économique parce que l’avenir se produit après leur départ du pouvoir. Un bon exemple de mauvais investissement serait celui des projets d’énergie verte qui ne sont possibles que grâce à subventions gouvernementales . Après de nombreuses années de subventions généreuses, certains projets ne peuvent pas rentabiliser le capital investi et/ou le coût réel pour les consommateurs est prohibitif. Comme on pouvait s’y attendre, une fois le soutien gouvernemental supprimé, la demande diminue et les projets échouent. Lis ça histoire sur les changements apportés aux prix du réseau électrique californien, comme exemple de ce qui se produit lorsque le soutien gouvernemental est fourni puis supprimé. Pendant les périodes difficiles, les rendements obligataires sont encore plus déformés lorsque la banque centrale appuie plus fort sur le bouton Brrrr que Lord Ashdrake n’appuie sur le bouton de vente. Les rendements des obligations d'État sont maintenus en dessous du taux de croissance nominal du PIB, de sorte que le fardeau de la dette publique est gonflé. Identification La tâche cruciale pour les investisseurs est de comprendre quand les obligations d’État constituent ou non un bon investissement. Le moyen le plus simple d’y parvenir est d’examiner le taux de croissance nominal du PIB sur un an par rapport au rendement d’une obligation d’État à 10 ans. Le rendement des obligations à 10 ans est censé être un signal de marché qui nous informe sur les attentes futures en matière de croissance nominale. Rendement réel = rendement des obligations d’État à 10 ans – taux de croissance du PIB nominal Lorsque le rendement réel est positif, les obligations d’État constituent un bon investissement. Le gouvernement est généralement l’emprunteur le plus solvable car il détient le monopole de la violence. Lorsque les citoyens refusent de payer leurs impôts, une balle dans la tête ou un séjour en prison sont sur la table. Lorsque le rendement réel est négatif, les obligations d’État sont de terribles investissements. L’astuce consiste pour l’investisseur à trouver des actifs en dehors du système bancaire qui peuvent croître plus vite que l’inflation. Les quatre principaux blocs économiques adoptent des politiques visant à réprimer financièrement les épargnants et à générer des rendements réels négatifs. La Chine, l’UE et le Japon s’inspirent en fin de compte des États-Unis pour leur politique monétaire. Par conséquent, je me concentrerai sur la situation monétaire et budgétaire passée et future des États-Unis. À mesure que les ingénieurs américains assouplissent leurs conditions financières, le reste du monde suivra leur exemple. 'Murica Ce graphique montre le rendement réel (indice .USNOM) en blanc par rapport au bilan de la Réserve fédérale (Fed) en jaune. J'ai commencé en 2009 car c'est à cette époque que Satoshi, notre Seigneur et Sauveur, a lancé le bloc de genèse de Bitcoin. Comme vous pouvez le constater, après le choc déflationniste de la crise financière mondiale de 2008, le rendement réel est passé de positif à négatif. Il est redevenu positif, brièvement, en raison du choc déflationniste du COVID. Les baby-boomers ont décidé d’enfermer tout le monde pour ne pas mourir de la grippe, ce qui a entraîné un effondrement de l’économie. Un choc déflationniste se produit lorsque les rendements réels augmentent en raison d’un déclin brutal de l’activité économique. Hormis 2009 et 2020, les obligations d’État ont été des investissements terribles par rapport aux actions, à l’immobilier, à la cryptographie, etc. Les investisseurs en obligations n’ont réussi qu’en optimisant leurs transactions avec un effet de levier insensé. C’est l’essence même de la parité des risques pour les lecteurs qui sont des marionnettes des hedge funds. Cet état contre nature du monde n’a pu se produire que parce que la Fed a accru son bilan en achetant des obligations d’État avec de la monnaie imprimée, un processus appelé assouplissement quantitatif (QE). La soupape de sécurité pendant cette période de rendements réels négatifs a été et reste le Bitcoin (jaune). Bitcoin augmente de manière non linéaire sur un graphique journal. La hausse du Bitcoin est purement fonction d’un actif dont une quantité finie est évaluée en dollars fiduciaires dépréciés. Cela explique le passé, mais les marchés sont tournés vers l’avenir. Pourquoi devriez-vous courber à gauche vos investissements cryptographiques et être sûr que ce marché haussier ne fait que commencer ? Merde gratuite Tout le monde veut obtenir quelque chose pour rien. Évidemment, l’univers n’offre jamais une telle aubaine, mais cela n’empêche pas les politiciens de promettre des cadeaux sans augmenter les taux d’imposition pour les payer. Le soutien accordé à tout homme politique, que ce soit par les urnes dans une démocratie ou implicite dans un système plus autocratique, découle de sa capacité à créer de la croissance économique. Lorsque les politiques faciles et évidentes de soutien à la croissance ont été mises en œuvre, les politiciens ont recours à la planche à billets pour acheminer l’argent vers leurs électeurs préférés, aux dépens de l’ensemble de la population. Les politiciens peuvent offrir de la merde à leurs partisans tant que le gouvernement emprunte à un rendement réel négatif. Par conséquent, plus l’État-nation est partisan et polarisé, plus le parti au pouvoir est incité à améliorer ses chances de réélection en dépensant l’argent qu’il n’a pas. 2024 est une année cruciale pour le monde, car de nombreux grands États-nations organiseront des élections présidentielles. Les élections américaines sont cruciales à l’échelle mondiale, car le parti démocrate au pouvoir fera tout ce qui est en son pouvoir pour rester au pouvoir (comme en témoigne le fait qu’il a fait des choses douteuses aux Républicains depuis que l’Homme Orange a « perdu » les élections précédentes). Un grand pourcentage de la population américaine estime que les démocrates ont en quelque sorte trompé Trump et l’ont empêché de remporter la victoire. Que vous croyiez ou non que c’est la vérité, le fait qu’un pourcentage important de la population partage ce point de vue garantit que les enjeux de cette élection sont incroyablement élevés. Comme je l’ai déjà dit, la politique budgétaire et monétaire de la Pax Americana sera imitée par la Chine, l’UE et le Japon, c’est pourquoi il est important de suivre les élections. Ce qui précède est un graphique de BCA Research montrant la polarisation politique américaine au fil du temps. Comme vous pouvez le constater, l’électorat n’a pas été aussi polarisé depuis la fin du XIXe siècle. Cela en fait un gagnant-gagnant du point de vue électoral. Les démocrates savent que s’ils perdent, les républicains reviendront sur bon nombre de leurs politiques. La question suivante est la suivante : quel est le moyen le plus simple d’assurer sa réélection ? C'est l'économie, stupide. Les électeurs indécis qui déterminent les vainqueurs des élections le font en fonction de ce qu’ils pensent de l’économie. Comme le montre le graphique ci-dessus, les chances de réélection d'un président sortant chutent de 67 % à 33 % si la population en général estime que l'économie est en récession au cours d'une année électorale. Comment un parti au pouvoir qui contrôle la politique monétaire et budgétaire peut-il garantir qu’il n’y aura pas de récession ? La croissance du PIB nominal est directement impactée par les dépenses publiques. Comme vous pouvez le constater sur ce graphique de Bianco Research, les dépenses du gouvernement américain représentent 23 % du PIB nominal. Cela signifie que le parti au pouvoir peut imprimer le PIB où bon lui semble, à condition qu’il soit prêt à emprunter suffisamment d’argent pour financer le niveau de dépenses requis. Le PIB est désormais une variable politique. Les États-Unis suivent les traces du Parti communiste chinois. En Chine, le bureau politique détermine chaque année le taux de croissance du PIB. Le système bancaire crée alors suffisamment de crédit pour alimenter le niveau d’activité économique souhaité. Pour de nombreux économistes formés en Occident, la « force » de l’économie américaine laisse perplexe, car bon nombre des principales variables économiques qu’ils surveillent pointent vers une récession imminente. Mais tant que le parti politique au pouvoir pourra emprunter à des taux négatifs, il créera la croissance économique nécessaire pour rester au pouvoir. C’est pourquoi les démocrates, dirigés par le président américain Biden, feront tout ce qu’ils peuvent pour augmenter les dépenses publiques. Il revient alors à la secrétaire au Trésor américaine, Bad Gurl Yellen, et à son porte-serviettes bêta, le président de la Fed, Jerome Powell, de veiller à ce que les rendements des bons du Trésor américain soient nettement inférieurs à la croissance nominale du PIB. Je ne sais pas quel euphémisme monétaire ils créeront pour garantir la persistance de rendements réels négatifs, mais je suis convaincu qu’ils feront le nécessaire pour faire réélire leur patron et son parti. Cependant, l'Homme Orange pourrait remporter le prix. Dans ce scénario, qu’arriverait-il aux dépenses publiques ? Rien. Le graphique ci-dessus estime le déficit sous une présidence Biden ou Trump à partir de 2024. Comme vous pouvez le constater, Trump devrait dépenser encore plus que Slow Joe. Trump fait campagne en faveur d’une nouvelle série de réductions d’impôts, qui gonfleraient encore davantage le déficit. Quel que soit le clown gériatrique sénile choisi, soyez assuré que les dépenses publiques ne diminueront pas. ** Le Congressional Budget Office (CBO) prévoit les déficits publics en fonction de l’environnement politique actuel et futur. Des déficits massifs sont prévus à perte de vue. À un niveau fondamental, si les politiciens peuvent créer une croissance de 6 % en empruntant à 4 %, pourquoi arrêteraient-ils de dépenser ? Comme expliqué ci-dessus, la situation politique aux États-Unis me donne une extrême confiance dans le fait que l’imprimeur de billets fera Brrrr. Si vous pensiez absurde ce que l’élite monétaire et politique américaine a fait pour « résoudre » la GFC de 2008 et le COVID, vous n’avez encore rien vu. Les guerres à la périphérie de la Pax Americana continuent de se dérouler principalement sur les théâtres Ukraine/Russie et Israël/Iran. Comme prévu, les bellicistes des deux partis politiques se contentent de continuer à financer leurs mandataires avec des milliards d’argent liquide empruntés. Le coût ne fera qu’augmenter à mesure que les conflits s’intensifieront et que de plus en plus de pays seront entraînés dans la mêlée. Hacher Hacher Hacher Alors que nous entrons dans l’été de l’hémisphère nord et que les décideurs profitent d’un répit par rapport à la réalité, la volatilité des cryptomonnaies va diminuer. C’est le moment idéal pour profiter de la récente baisse de la cryptographie pour ajouter lentement des positions. J'ai ma liste de courses de shitcoins qui ont été matraqués la semaine dernière. J'en parlerai dans de prochains essais. Il y aura également de nombreux lancements de jetons qui n'apparaîtront pas autant qu'ils l'auraient été si le lancement avait eu lieu au premier trimestre. Cela donne à ceux qui ne sont pas des investisseurs en prévente un excellent point d’entrée. Quelle que soit la nature du risque cryptographique qui vous passionne, les prochains mois offriront une opportunité en or d’ajouter des positions. Appelant tous les dégens à la courbe gauche. Votre intuition selon laquelle l’impression monétaire va s’accélérer à mesure que les politiciens dépensent de l’argent en cadeaux et en guerres est exacte. Ne sous-estimez pas le désir de rester au pouvoir des élites en place. Si les taux réels deviennent positifs, réévaluez votre conviction en matière de cryptographie. Mais en attendant, laissez courir vos gagnants, espèce de glorieuse merde dégénérée.